夏春、杨轶婷:随着欧洲银行持续去杠杆,经济渐有起色,以信贷市场发展,大家都在关注另类投资能否开拓更大市场。

欧洲近几年一直面临着接踵而来的问题。自从2011年陷入经济萧条后,又出现了主权债务和银行危机。最近的2016年,除接连出现的几桩恐怖袭击之外,还有难民问题、英国脱欧、意大利修宪失败和银行系统的兑付问题。针对整个银行业的危机和低迷的宏观经济,欧洲银行管理局(EBA)提出,在低利率环境下,银行应切实采取措施改善盈利,积极管理不良贷款是其中最重要的措施之一。

欧洲经济:渐有起色

当然,欧洲的整个宏观经济并不是一蹶不振的。相较之前希腊危机后欧洲整体的经济崩溃,过去两年实体经济的表现还算稳定。一些机构预期2017年欧洲还是会继续保持较为稳定的经济情况,实际GDP增长水平在1.2%-1.9%。

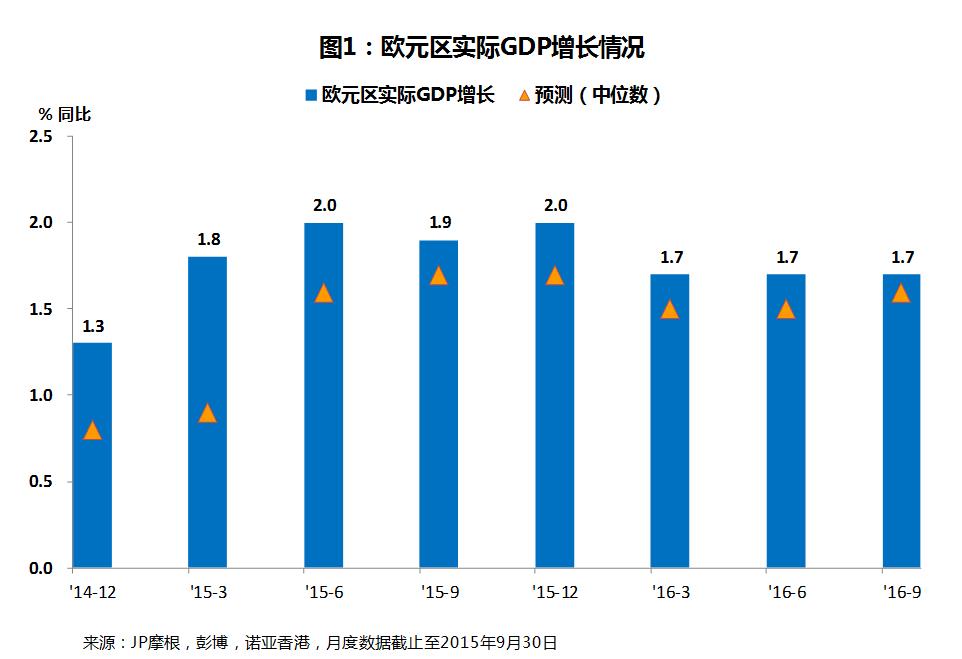

近两年来,欧洲的实际GDP增长水平一直高于经济学家们的预测结果的(图1)。居民消费价格指数结果也显示,通胀水平在缓慢上升,其中固然有近期能源价格上涨的影响(广义CPI在2016年最后季度快速上升超过核心CPI),但也说明欧洲经济正在调整复苏。

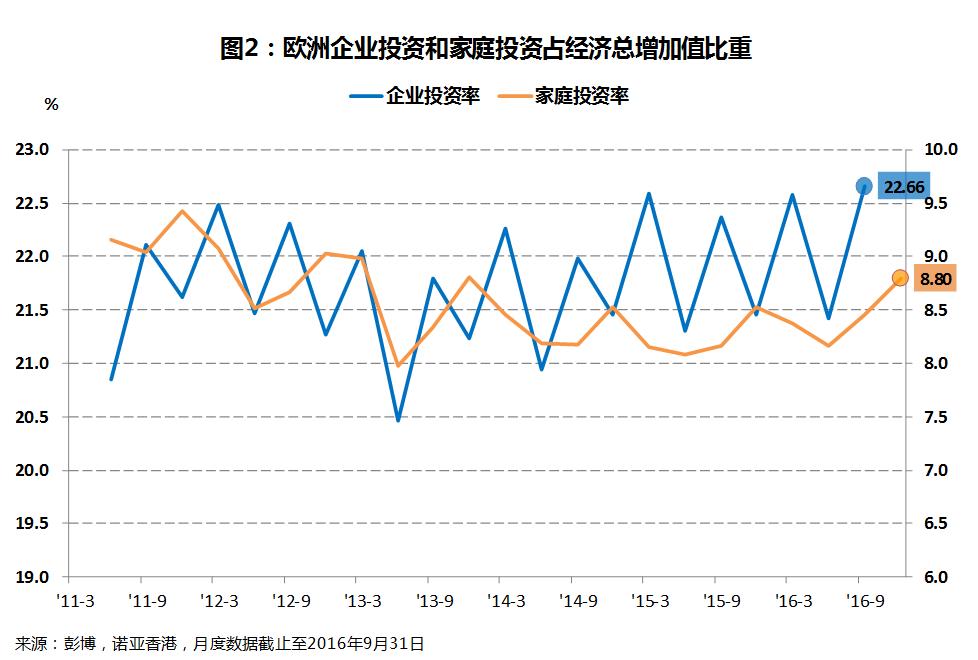

另外从需求角度看,欧洲企业投资和家庭投资持续增长(图2),特别是企业投资占经济总增加值比重在2016年第三季度达到了2011年来的历史最高水平,预期在2017预期也将继续上升。另外对消费者投资我们认为,2013年后整个欧洲区失业率从12%连续下降到低于10%,收入增加,有利于刺激居民增加支出。

目前来看,欧洲会继续坚持负利率政策,实行量化宽松。从2014年6月份开始实行负利率政策以来,欧洲的隔夜存款利率几乎始终保持在负利率区间,并持续走低,最新数据为-0.44%,一大目的就是为了防止银行持有过多存款,刺激民间投资。另外,2016年年底,欧洲央行表示将资产收购项目(即欧央行直接收购合资格备兑债券、资产抵押证券及公营部门债务凭证)延长至2017年年底,但同时将购债规模从800亿欧元/月下调至600亿欧元/月。

此外,欧洲今年受利于美国特朗普当选和美联储加息等事件的影响,货币贬值,刺激了股市的表现,尤其是德国和英国(图3)。特别值得一提的是,英国脱欧这个坏消息带来的货币宽松预期是欧元区主要股票指数反弹的主要原因。英国富时100指数回报正是以此为契机由负转正,而德国,法国则是在12月份欧洲央行延长量化宽松的决定出来之后,完全收复了此前11个月的失地,全年实现了正回报。

欧洲经济复苏的两大绊脚石:银行业危机和民粹主义

2017年,欧洲面临两大风险:银行业危机和政治风险,都对欧洲未来的经济和投资环境有较大的影响。比如法国大选如果极右派能够获胜,则代表民粹主义的又一胜利,而法国则可能退欧。此外,意大利的新政府组建也会在很大程度上决定意大利银行业危机的解决速度。但市场预期意大利新政府由民粹派掌权的可能性极小,法国总统选举目前呼声最高的候选人也是中间派。尽管2016出现了两大黑天鹅事件,但根据意大利之前修宪公投等事件,民粹主义虽有抬头趋势但尚未成为世界的主旋律。因此,我们相信欧洲能扛过这些风险,并在2017年有稳定的表现。另外,我们对近50年来的历史的回顾也发现,包括总统选举在内的绝大多数所谓的“黑天鹅事件”,对于主要股票市场的负面影响都是非常短暂的,投资者往往因为媒体的过度渲染而错过了这些事件带来的长期投资机会。关于这一点,今年中国熔断,英国脱欧,美国大选都给出了极好的诠释。

另外欧洲的银行业危机也是全球聚焦的几大问题之一。以意大利为典型代表,去年12月22日意大利西耶那银行突然宣布其流动性只能维持4个月,而这一数据之前还是11个月。消息一出,整个欧洲银行业震动,西耶那银行股价暴跌超过30%,接连两次紧急停牌。意大利在向欧洲央行求助无援后,只能通过250亿欧元救助银行业计划,其中为救西耶那就要拿出88亿资金。从全国层面看,意大利银行目前已经积累2900亿欧元不良贷款,相当于全国贷款的18%,占据整个欧元区不良贷款三分之一。

意大利的问题看起来暂时得到解决,但银行业危机并不仅仅是在意大利,整个欧洲区都陷落在银行业危机中(图4)。也许正是因此,原定与1月8日的央行行长会议GHOS(原计划审批通过加严银行资本要求的新规)也取消了。

危中有机,另类投资大展身手

媒体热衷于报道欧洲经济的坏消息,但是别忘记我常说的一句话:主街的坏消息,往往是华尔街的好消息。危机中也时刻暗藏着转机,这一次银行业危机也不例外。在很多大行被迫出售资产,蹑手蹑脚的进行投资、管理贷款、整合业务以满足巴塞尔协议III的规定时,另类投资者则都在抢滩登陆。

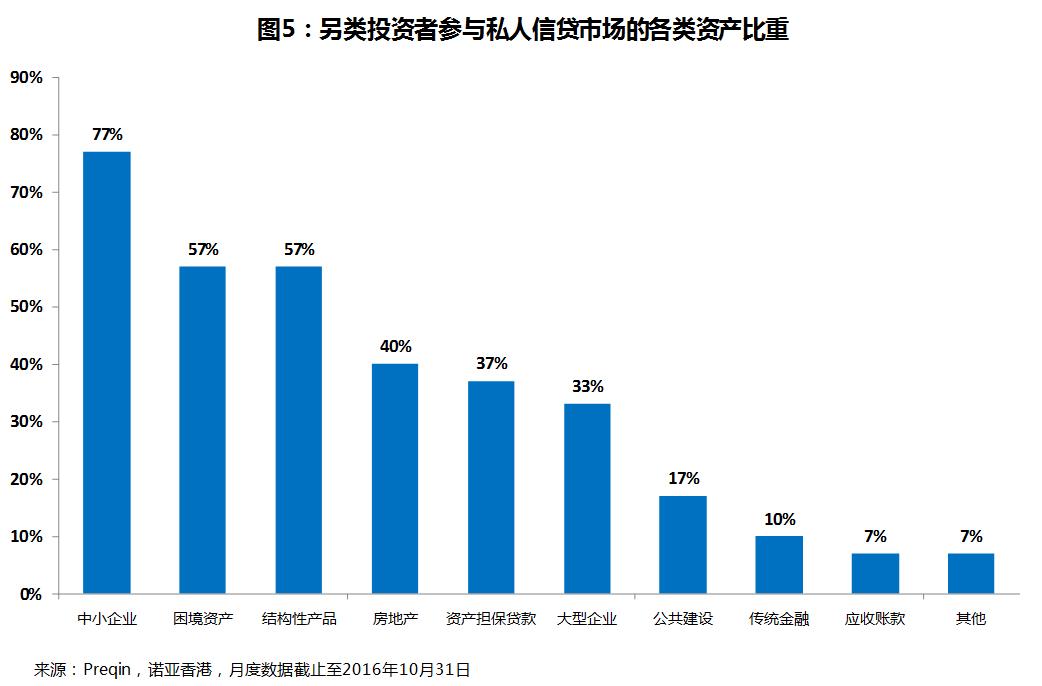

各类私募基金和对冲基金趁此向银行开出诱人的条件,低价竞购银行的不良资产和非核心资产并期望以此获利。当然,不同类型的基金往往关注于不同的资产类型和投资策略,一些关注于房地产市场,另一些偏重于不同行业,还有一些专门投资于一定规模的资产(图5)。

这其中最典型的投资策略就是困境投资(Distressed Investment)和特殊机会投资(Special Situation Investment)。通常这类投资的获利途径有两种:一是通过主动管理,改变资产困境或进行资产升值,比如进行资产重组,完善治理结构,设计发展战略,最终再售卖资产给其他机构(例如:保险公司、金融机构、其他私募基金)成功退出。另一种途径则是关注资产本身的交易机会。比如有时折价债券的价值甚至会低于债券的息票收益加上发行公司破产后的清算资产。此前,我们在《危中有机:一窥困境证券投资策略》一文中对这些策略做了比较详细的介绍。我们的公众号“efintel”还给出了两个通俗易懂的案例,分别是美国新总统特朗普在遇到地产发展困境时得益于香港地产商的救助,以及美国的投资者兰伯特通过救助美国连锁百货店K-Mart而成为史上第一个在一年里个人赚取10亿美元的对冲基金经理。

这样看来,就不难理解为什么这么多基金经理早早对着欧洲信贷市场虎视眈眈了。2016年初,英国《金融时报》旗下的一家债券研究机构Debtwire曾做过一份研究,该公司问卷调查了100位对冲基金经理,最后发现高达60%的基金经理都认为未来困境投资的最好机会在欧洲,预期不良贷款将进一步释放。72%的基金经理认为巴塞尔协议III在一定程度上限制了银行继续扩大贷款规模,28%的基金经理认为有很大影响。

根据最新数据统计,欧洲私人信贷市场基金的募集量08年以来一直屡创新高并保持在很高水平(图6,2016年尚未统计11月与12月数据),也说明越来越多的投资者把这一策略当成自己资产管理的重要一部分,一面增加资产组合的多样性,另一方面在低利率环境下,为自己创造较为可观的投资收益。

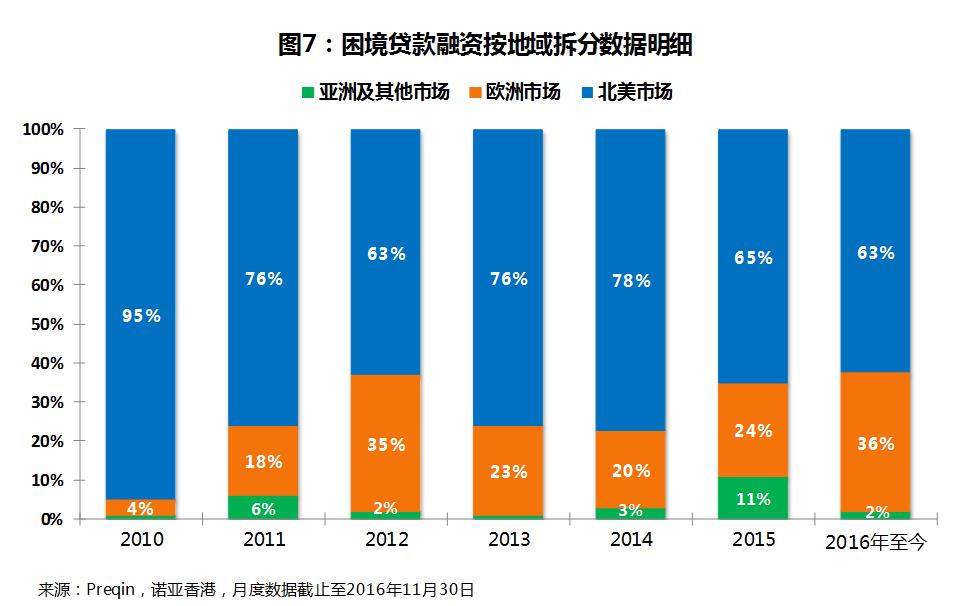

相比于美国,欧洲的另类投资,特别在高收益债券市场上起步较晚,直到欧元区诞生才发展起来。以困境投资的基金融资数据为参考(图7),对比欧美两国,显然北美依然是主要的资金市场,但欧洲所占的比重自2014年以来也一直在上升。美国市场上85%的融资都来自于非银行金融机构,而对比欧洲,这一数字仅达20%,可见市场空间依然很大。顺便一提的是,在这一领域,亚洲及其他市场的发展潜力同样巨大。

随着欧洲银行持续去杠杆,经济渐有起色,以及信贷市场的发展,大家都在关注另类投资能否开拓更大的市场。2016年,欧洲大型银行呈现交易收入增加、运营费用降低、重组费用减少、经营业绩有所改善迹象。但未来欧元区的经济复苏前景依然扑朔迷离,或有渐渐回稳恢复之势。另一方面,市场对未来美联储鹰派政策和欧央行鸽派政策的预期同样强烈,利率水平正常化短期内较难恢复,银行业未来增收难度较大,依然将面临巨大的转型压力。另类投资在2014年之后的布局中,蛰伏数年,在2017年的表现值得期待。我们相信行业内领先的另类基金将一如既往地展现出优秀的业绩表现。

(作者夏春、杨轶婷系诺亚国际(香港)有限公司首席研究官和分析员。本文仅代表作者观点。