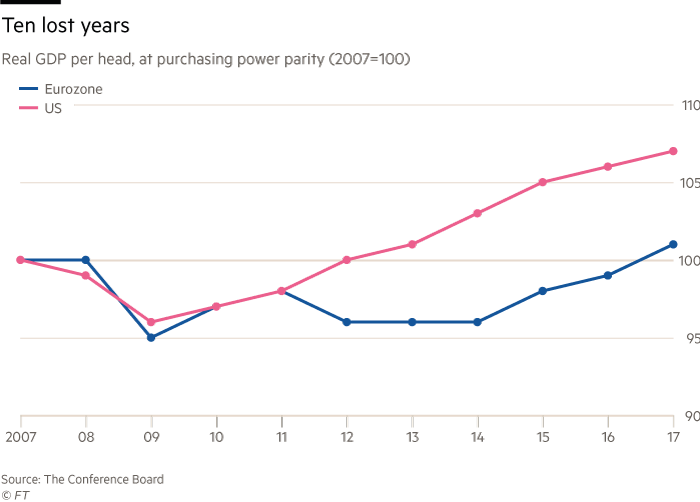

今年欧元区实际人均GDP终于将超过其2007年的水平。自2013年以来,欧元区人均产出一直以与美国差不多的速度增长。对这种超过正常周期性力量导致的复苏的主流解释是,在行长马里奥•德拉吉(Mario Draghi)的领导下,欧洲央行(ECB)决心正确履行其职责(见图表)。

其他举措包括创造出欧洲金融稳定安排(European Financial Stability Facility)及其永久性的后续机制——欧洲稳定机制(European Stability Mechanism,简称ESM);支持遭受危机冲击的国家的项目,如今已经成功完成了4个,即针对塞浦路斯、爱尔兰、葡萄牙和西班牙的项目;遭受危机冲击的国家决心采取必要措施留在欧元区;创建监管银行的单一监管机制(Single Supervisory Mechanism);朝着建立银行业和资本市场联盟的方向迈进。无论在创建和运营欧元区期间出现了什么样的失误,欧元区成员国展现出的保持欧元区运行的决心远远超过外部人(尤其是在英国和美国)的预期。

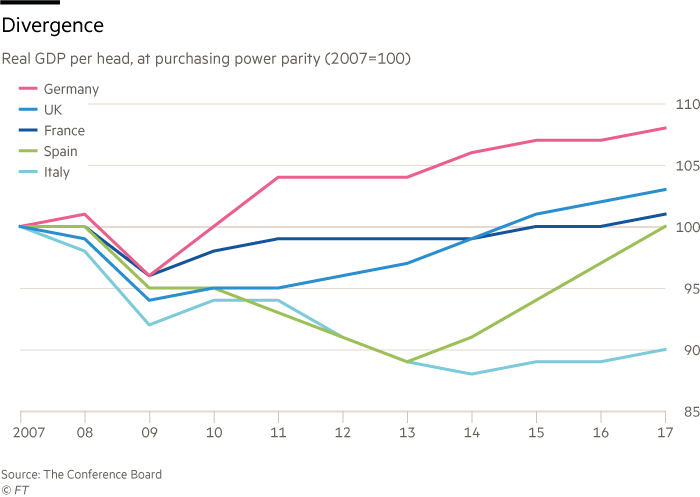

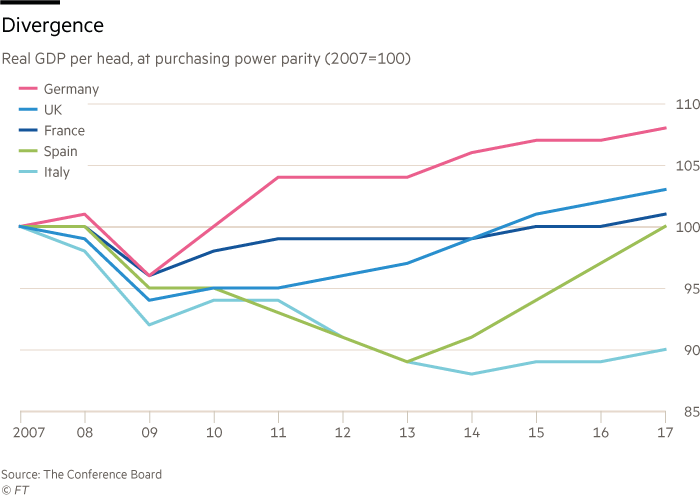

然而挑战依然存在。国际货币基金组织(IMF)在最近对欧元区的分析中指出:“2007年至2008年的危机标志着趋同化的结束和趋异化的开始,这种状况只是在缓慢地得到修正。”的确,一些遭受危机冲击的国家展现出迅猛的复苏,尤其是在爱尔兰。葡萄牙和西班牙的实际人均GDP也回到了2007年的水平。然而德国的实际人均GDP在过去10年相对于意大利增长了20%。

希腊实际人均GDP仍然比2007年的水平低20%多。希腊、西班牙的失业率仍然居高不下,意大利的失业率也仍然较高。

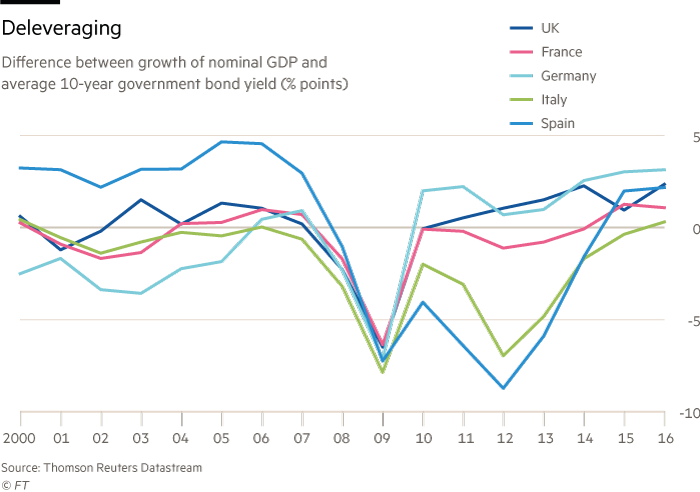

许多国家的公共和私人债务仍然高企。因此,目前名义GDP增长率高于政府债券收益率(即便是在意大利)是有帮助的。这在一定程度上归因于债务负担,但也是公众耐心耗尽和政策操作空间有限的结果,再来一场冲击可能是灾难性的。这次的复苏必须持久。

因此欧洲央行不能过早紧缩。毕竟,核心消费者价格指数自2008年以来一直低于2%。此外还应在有条件的地方出台财政政策,尤其是在德国。较为疲弱的经济体也必须积极推行支持增长和就业的改革措施。

那么欧元区层面的改革呢?我怀疑埃马纽埃尔•马克龙(Emmanuel Macron)的提议是否明智、可行,尤其是关于大幅增强财政一体化的想法。德国大选结果也肯定会加大出台这种重大举措的难度。银行业联盟的确需要存款保险制度的财政支持。但这可能只有财政一体化才能做到。

美国企业研究所(American Enterprise Institute)的亚当•莱里克(Adam Lerrick)提出了一个计划,可在不需要欧洲央行支持和持续财政转移的情况下,减轻非对称性财政冲击的影响。在一场危机中,实力较弱国家的政府债券收益率相对于实力较强国家的收益率会出现上升。据莱里克称,在2012年欧元区危机最严重时期,相对利率意外上升让西班牙和意大利每年合计多支付了逾50亿欧元。按平均期限为7年计算,影响达到逾350亿欧元。

如果实力较强国家将这种收益的一部分暂时转移给实力较弱的国家,这种影响就会被削弱。按照莱里克的建议:“相对融资成本意外下降的成员国将把50%的收益放到欧元区融资成本稳定账户(Eurozone Financing Cost Stabilisation Account)中。”这些资金将转给相对融资成本意外上升的成员国,以覆盖他们50%的损失。一旦相对收益率企稳,就会停止转移,并在相对收益率逆转时偿还。只有遵守财政规则的国家才有资格参与该项目。

该计划不需要签署新的协议,不会产生持续的转移,也不会让社会承担信用风险。但这是一种团结的姿态。它还会降低欧洲央行实施直接货币交易的必要性。因此,从政治上来说,这个想法可能对德国人有吸引力,同时将增强其他国家想要的团结。这种富有想象力的构想正是欧元区应该考虑的。欧元区永远不会成为一个正常的财政联盟,因此有必要发明替代方案。

关键是,欧元区不仅仅是要像现在这样生存下来,而且还要在经济上和政治上蓬勃发展。因此复苏期间是欧元区成员国推进改革的时机,无论是在国家还是在欧元区层面。如果它们改革失败,可能还会有更为严重的危机爆发。