宋爽、刘朋辉、陈晓:金融安全视角下欧盟数字资产监管策略

宋爽,中国社会科学院世界经济与政治研究所助理研究员;刘朋辉,英国圣安德鲁斯大学硕士研究生;陈晓,清华大学应用经济学博士。

原文载于《欧洲研究》2020年第2期,此文为缩略版,注释略。已获得作者授权。

摘要:数字资产创新为欧盟金融业发展带来希望,也给其金融安全带来挑战。从最初的虚拟货币(加密货币)到虚拟资产(加密资产),再到全球稳定币;欧盟面临的金融安全风险也从洗钱/恐怖主义融资对区域安全的危害,演变到对金融体系稳定运行的不利影响,再到对货币主权、支付主权构成的挑战。欧盟在数字资产监管过程中充分权衡创新收益与安全风险,在金融体系安全维度循序渐进地加强监管措施,在金融主权安全维度加紧建立数字稳定币监管法规并推动自身数字货币解决方案,在与金融手段相关的其他安全维度果断立法打击利用数字资产开展的恐怖主义融资活动。

关键词:数字资产 金融安全 监管策略 货币主权 欧盟

一 概念界定

参考前期国内外对金融安全的讨论,金融安全可界定为国家(经济体)金融体系或金融主权相对没有危险和不受威胁,并且国家(经济体)其他利益免受金融手段或金融渠道所致的危险和威胁,以及这种安全状态受到持续保障。基于这一概念,本文将金融安全拆解为三个维度,分别探讨欧盟对数字资产的监管策略。一是金融体系安全的维度,涵盖金融市场、金融机构、金融基础设施等方面的稳定运行;二是金融主权安全的维度,如货币主权、支付主权等不受外界挑战和威胁;三是与金融手段相关的其他利益安全,如国家(经济体)免受洗钱、恐怖主义融资等活动的危害。虽然欧盟鲜有公开强调“金融安全”的概念,但其实际政策措施却一直十分鲜明地维护自身金融安全。在数字资产这一机遇与挑战并存的领域,欧盟更是在上述金融安全的三个维度都制定了针对性的监管策略。

比特币的问世带动了一批新的“货币”概念被提出,此后基于类似技术的金融创新迅速发展,突破了“货币”范畴并向“资产”延伸。金融行动特别工作组(FATF)指出虚拟货币(Virtual Currency)是价值的数字表示,可以进行数字化交易并行使货币职能,但是不具有法定货币地位。加密货币(CryptoCurrency)则指一种基于数学的、去中心化、可转换的虚拟货币,结合了密码学原理以实现分布式、去中心、安全的信息经济。数字货币(DigitalCurrency)是以电子形式存在并可用作货币的资产。可见,虚拟货币强调非法定地位,加密货币强调技术属性,而数字货币则强调非实物形式;数字货币包含虚拟货币,虚拟货币又包含加密货币。近年来,数字稳定币(Stablecoin)和中央银行数字货币(CBDC)成为数字货币中的新成员。随着虚拟货币衍生品和数字通证的发展,“资产”范畴的概念被提出。FATF将虚拟资产定义为价值的数字表示,可以进行数字化交易或转让,被用于支付或投资目的,不包括法币、证券及其他传统金融资产的数字表示。金融稳定委员会(FSB)对加密资产的定义是主要依靠加密技术和DLT或类似技术作为其感知价值或固有价值的一种私人资产,不仅包含加密货币,还包含其它数字通证。数字资产则是一个综合术语,指数字金融服务生态系统中的一系列活动。本文的研究对象是具有DLT特征的新型数字资产,包括:加密资产(含加密货币)、数字稳定币和央行数字货币。这类数字资产潜在影响广泛,却很大程度上未被纳入现有监管体系,因此在金融安全各个维度具有不可忽视的潜在风险。由于各安全维度所侧重的数字资产有所差异,我们在分析中会选用最适合的概念,并与所参考文献保持一致。

二 欧盟对数字资产监管的组织架构

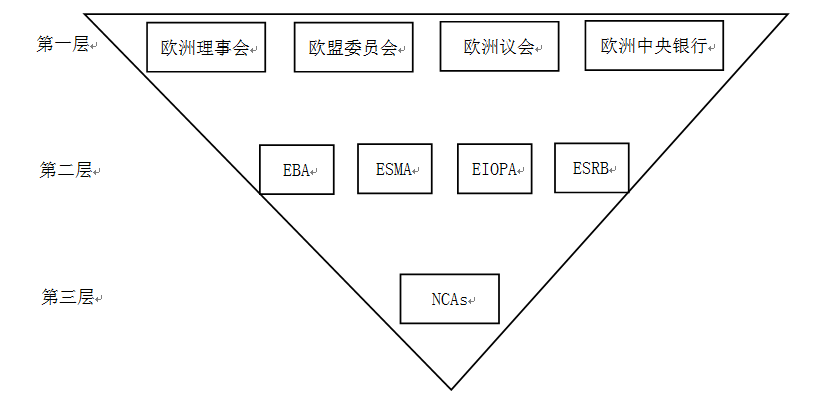

欧盟金融监管的组织架构可分为三个层次(见图1)。第一层为立法层,由四个欧盟机构(European Institutions)构成,即作为欧盟立法者的欧洲理事会(European Council)、欧洲议会(European Parliament)和欧委会(European Commission),以及具有货币政策独立制定权的欧央行(ECB)。第二层为监管层,由欧洲系统性风险委员会(ESRB)和三个金融监管局构成。前者负责对欧盟金融体系进行宏观审慎监管;后者即欧洲银行业管理局(EBA)、欧洲证券和市场管理局(ESMA)和欧洲保险及职业养老金管理局(EIOPA),主要负责在欧盟金融体系内对相应行业金融机构制定统一的微观审慎监管规则并协调各国金融监管行动。第三层为执行层,由欧盟各成员国相应主管部门(National Competent Authorities, NCAs)构成。

图1欧盟金融监管的组织框架

在欧洲理事会和欧洲议会的要求下,欧委会致力于建立一个面向未来的监管框架,以拥抱数字化时代的到来并为金融科技创新营造良好氛围。在其发布的“金融科技行动计划”中,强调了进一步加强加密资产法规的重要性,并要求各金融监管局评估欧盟监管框架在加密资产领域的适用性。欧央行是最早开展虚拟货币研究的欧洲机构,并持续关注虚拟货币的发行量及其与实体经济的联系。ESRB与欧央行关系密切,总部设在位于德国法兰克福的欧央行办公室,主席为欧央行行长。EBA的行动旨在改进欧盟内部市场运作,特别是对信贷机构、投资公司、支付机构和电子货币机构进行有效和一致的监管。ESMA的使命是通过加强对投资者的保护和促进稳定有序的金融市场,维护欧盟金融体系的稳定。EIOPA的目标是促进金融稳定以及对保险和养老金市场的信心,保护保单持有人、养老金计划成员和受益人的权利。

三 欧盟对数字资产的监管策略

在金融安全的不同维度,欧盟充分考虑数字资产的创新效益和风险成本,采取了差异化的监管策略。一般而言,政府对数字资产的监管措施按程度可分为五类:监控数字资产发展,警示风险,声明和澄清数字资产法律地位,应用和完善监管法规,以及立法打击或禁止。在金融体系安全维度,欧盟采取了从监控到警示和声明,再到积极完善法规的渐进监管策略。在金融主权安全维度,欧盟表示将尽快完善全球稳定币的监管法规,同时由欧央行推动欧盟数字货币解决方案并重视私营部门的作用。在与金融手段相关的其他安全维度,欧盟果断立法打击利用虚拟货币开展的洗钱/恐怖主义融资活动。

(一)金融体系安全维度的策略:循序渐进地加强监管措施

由于数字资产的风险是逐渐显现的,为了不对创新活动构成过多限制,欧盟采取了循序渐进的监管策略,大致可分为两个阶段。

第一阶段是2018年以前,以自由发展为主要策略,欧盟通过监控、警示和声明等措施提示风险,并未施加法规约束。欧央行最早注意到虚拟货币对金融体系安全的潜在风险,在2012年报告中系统分析了虚拟货币对价格稳定、金融稳定和支付系统稳定的影响,并认为由于虚拟货币当时的发行规模不大,与实体经济联系有限、交易量低和缺乏广泛的用户接受度,因此不存在广泛风险。此后,由于比特币价格波动剧烈,EBA于2013年12月针对虚拟货币向消费者发出警告。2017年11月,ESMA分别向ICO企业及其投资者发布声明。2018年2月,三家金融监管局联合发出警告,提醒消费者注意虚拟货币风险及其可能造成的重大损失。

第二阶段为2018年至今,欧盟开始探讨现行监管框架对数字资产的适用性,并考虑制定针对性新规。应欧委会要求,EBA和ESMA分别以支付型加密资产和非支付型加密资产为对象,评估了现行欧盟金融服务法规的适用性。与支付型加密资产相关的法规主要是电子货币指令(EMD2)和支付服务指令(PSD2)。对于符合EMD2中“电子货币”定义的加密资产,其发行机构需满足该指令关于业务开展、审慎监管、电子货币发行与赎回的规定;提供支付服务的企业则应满足PSD2中的规定。对于非支付型加密资产,如果符合金融工具市场指令(MiFIDII)中“金融工具”的定义,则需满足该指令以及招股说明书指令(PD)、透明度指令(TD)、市场滥用管制条例(MAR)等一系列法规要求。然而,多数加密资产活动并不在现行监管框架中,因此EBA和ESMA建议欧委会评估现阶段是否需要针对其他加密资产制定规则并提出政策建议。

(二)金融主权安全维度的策略:加强全球稳定币监管法规并推动自身数字货币解决方案

脸书(Facebook)公司提出的天秤币(Libra)计划,迅速引起欧盟对金融主权安全的担心,并表示将尽快完善对全球稳定币的监管法规。欧央行执行委员会委员伊夫?默施(Yves Mersch)表示,Libra可能削弱欧央行对欧元的掌控,还可能侵蚀欧元的国际地位。德、法两国财长在欧元区财长会议上发表联合声明,重申货币主权的重要性,反对Libra在欧洲推行,鼓励欧洲各国央行加快推进公共数字货币解决方案。2019年12月,欧洲理事会和欧委会发表联合声明,指出“全球稳定币”项目不应损害欧盟现有金融秩序和货币主权;其愿与欧央行、各金融监管局及成员国监管当局合作完善监管框架;在充分查明、解决法律和监管挑战之前,任何此类项目都不应在欧盟运作。

与此同时,欧央行开始更加积极地考虑央行数字货币,并推动私营部门打造欧盟的跨境数字支付系统。在央行数字货币的批发业务方面,欧央行与日本银行于2016年12月合作启动的“Stella”项目已完成三期试验,分别探索了大额支付系统、证券结算系统和跨境支付系统在DLT环境下的概念设计和操作。在零售业务方面,欧央行早前的研究表明欧元区短期内没必要向公众发行央行数字货币。然而,受到Libra的触动,欧央行于2019年底成立了央行数字货币专家工作组,研究欧元区各种形式央行数字货币的可行性。欧央行还联合私营部门建立基于数字货币技术的欧洲支付系统——“泛欧支付系统倡议”,以使欧洲大陆最终可以绕过Visa、万事达卡和Paypal等外国支付业巨头。

(三)与金融手段相关的其他安全维度的策略:果断立法予以打击

洗钱/恐怖主义融资是欧盟监管机构对虚拟货币研究中最早关注到的重大风险,也是欧盟最早通过立法予以打击的领域。2014年,EBA在提交给欧洲理事会、欧洲议会和欧委会关于虚拟货币的意见中,就明确提出虚拟货币有被用于洗钱、金融犯罪和恐怖主义融资的风险。2015年法国发生的恐怖主义袭击进一步促使欧盟立法机构采取行动。2016年5月欧洲议会发布平行决议和报告,提请欧委会为监管虚拟货币所需立法提供建议;当年7月,欧委会公布了对反洗钱/反恐融资指令(AMLD4)的修订提案,包括建议将托管钱包提供商和虚拟货币交易平台作为义务实体纳入指令范围。2018年6月,第5版反洗钱/反恐融资指令(AMLD5)采纳上述建议。如今,欧盟各金融监管局仍在持续关注虚拟货币的最新进展,并对相关法令提出修改意见。2019年1月,EBA在向欧委会提交的报告中提请欧委会关注FATF关于虚拟资产的最新建议,ESMA也强调应将加密资产与加密资产兑换服务提供商和ICO金融服务提供商纳入监管。2019年10月,欧盟三家金融监管机构发表联合意见,再次强调了虚拟货币带来的洗钱/恐怖主义融资风险,建议欧盟加强行动。

四 总结与展望

数字资产应用广泛,对欧盟金融安全的影响体现在金融体系安全、金融主权安全及与金融手段相关的其他安全三个维度。权衡创新收益与安全风险是欧盟在数字资产监管过程中的核心思想。欧盟监管数字资产的目的并非杜绝风险,而是要为创新活动营造更加健康安全的环境。展望未来,欧盟将继续在推动数字资产创新的同时维护其在金融安全领域的利益。为维护金融体系安全,欧盟监管机构将继续完善监管规定,针对比较迫切的风险出台监管措施。为维护金融主权安全,欧盟将加紧建立全球稳定币监管框架,并推进欧盟可控的数字货币解决方案。在与金融手段相关的其他安全维度,EBA将持续关注FATF的最新研究进展,并向欧委会提交完善恐怖主义融资监管的立法建议。

部分参考资料:

EBA, “Report with Advice for the European Commission on Crypto-assets,” January 2019.

ECB,“Virtual currency schemes,” October 2012.

ECB Crypto-Assets Task Force, “Crypto-Assets: Implications for financial stability, monetary policy, and payments and market infrastructures,” May 2019.

ESMA, “Advice on Initial Coin Offerings and Crypto-Assets,” January 2019.

ESMA, EBA and EIOPA,“Warning toConsumers on the Risks of Virtual Currencies,”12 February 2018.

EBA, ESMA & EIOPA, “Joint Opinion of the European Supervisory Authorities on the Risks of Money Laundering and Terrorist Financing Affecting the European Union’s Financial Sector,”4 October 2019.

European Commission,“Commission Strengthens Transparency Rules to Tackle Terrorism Financing, Tax Avoidance and Money Laundering,” 5 July 2016.

European Council & European Commission, “Joint Statement by the Council and the Commission on ‘Stablecoins’", 5 December 2019.

FATF, “Virtual Currencies Key Definitions and Potential AML/CFT Risks,” June 2014.

FATF, “Guidance for a Risk-Based Approachto Virtual Assets and Virtual Asset Service Providers,” June 2019.

FSB, “Crypto-asset Markets: Potential Channels for Future Financial Stability Implications,” October 2018.