【欧洲智库观察】杨成玉:欧央行积极应对,果断阻止由新冠疫情引发的欧元区主权债务风险的蔓延

杨成玉,中国社会科学院欧洲研究所助理研究员

导言

早在欧债危机爆发之初,欧央行应对措施迟缓,以至于欧元区部分成员国主权债务危机相继叠加,一度出现大规模蔓延态势。但在此次应对新冠肺炎危机期间,欧央行的干预及时、迅速、有效,从3月份开始持续出台大规模应对措施,稳住了欧元区债券市场,成功消除了主权债务风险,制止了“欧债危机2.0”的发生。欧央行的货币政策,一方面为制止新一轮欧债危机爆发下了“先手棋”;另一方面为后续各成员国达成共识争取了谈判时间,为欧盟范围协调经济复苏创造了空间。 2020年10月,法国国际信息与展望研究中心(Le centre d’études prospectives et d'informations internationales, CEPII)发表巴黎萨克莱大学博士艾默里特·奥特曼斯(Aymeric Ortmans)与CEPII研究员法比恩·特里皮(Fabien Tripier)联合署名的工作论文。

文章分析了欧央行的货币政策如何制止新冠肺炎疫情对欧洲主权债务的冲击。研究发现,3月9日欧元区新冠肺炎确诊病例增至1000例后,10年期德国主权债券息差迅速扩大,且在5天内增加了0.54个百分点。然而,随后确诊人数的迅猛增加对于息差的影响效果接近于零且不显著。究其原因,文章认为3月12日欧央行召开的新闻发布会和3月18日出台的紧急抗疫购债计划(Pandemic Emergency Purchase Programme, PEPP)起到了积极效果,成功阻止了新冠肺炎疫情引发的主权债务风险的蔓延。反事实分析表明,如果欧央行未能及时出手进行货币政策干预,那么利率差额将进一步攀升,法国、西班牙、意大利主权债券相对于德国主权债券利差将在3月18日分别至少增加4.4%、9.6%和19.2%。

一、问题的提出

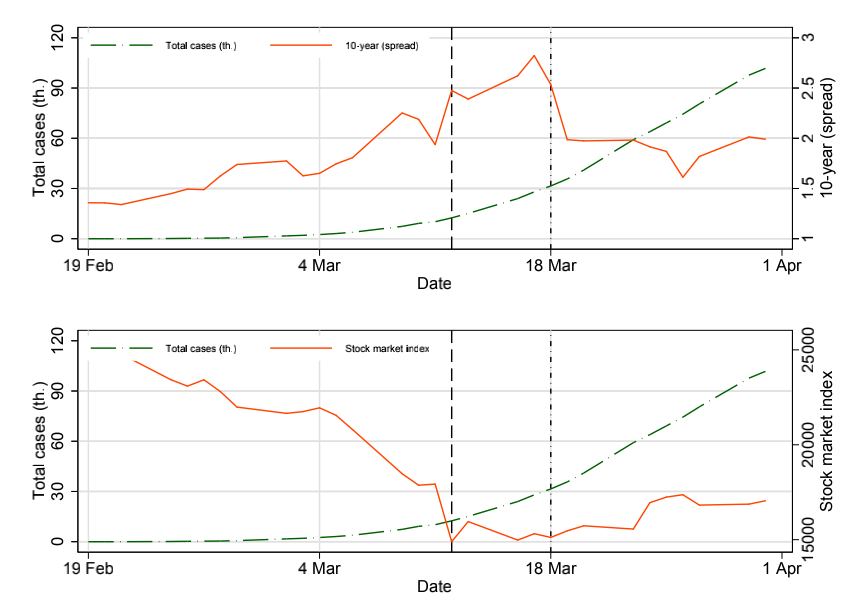

新冠肺炎病毒的迅速传播成为欧洲经济的严重威胁,导致欧洲主权债务利率急剧上升。第一个受到疫情影响的欧洲国家——意大利,利率涨势尤其强劲,2月19日至3月12日期间,意大利与德国的主权债券息差从1.4%上升至2.5%,股票市场更是下跌了40%。

图1 新冠肺炎疫情冲击下的意大利主权债券与股票市场

3月18日,欧洲中央银行(ECB)宣布了对主权债务市场的大规模干预计划,即紧急抗疫购债计划。该计划导致主权债券和股票市场出现转机,主权债务利率开始下跌,股价重新上涨(图1)。但是,这不是欧央行的首个公告。早在3月12日,欧央行召开新闻发布会就已经宣布了一系列货币政策措施,以应对疫情。欧央行主席克里斯蒂娜·拉加德(Christine Lagarde)表示,欧央行肯定会使用“资产购买计划框架中所包含的所有灵活性”,而且“应对计划不以弥合利差为目标”。最后一句话被广泛评论并引发争议,市场普遍认为这与她的前任马里奥·德拉吉(Mario Draghi)著名的“不惜一切代价”的决心形成鲜明对比。那么,3月12日的新闻发布会真的是欧央行货币政策的失败吗?如果没有欧央行这些干预措施会发生什么?

文章首先通过观察欧元区主权债券利差对新冠肺炎疫情暴发的动态反应,发现疫情是引发的主权债务风险的关键因素,疫情暴发以来欧元区主权债务风险迅速累积。其次,通过进行拆分样本分析,根据欧央行政策公告的时间来解释其对主权债券利差。最后,进行反事实分析,探索如果欧央行未采取应对措施情况下的市场情形。

二、欧央行干预措施、窗口期考察和数据说明

(一)欧央行干预措施

欧央行对新冠危机的反应迅速,且规模庞大。欧元区12个发达经济体的中央银行也相继启动了新的资产购买和贷款业务以应对危机暴发。欧央行在2020年3月做出的重大措施是对疫情引发的经济骤降做出的强烈反应。3月12日,欧央行理事会(the Governing Council)决定的一系列政策措施主要涉及:

(i)扩展长期再融资业务(longer-term refinancing operations, LTROs),以确保到2020年6月为止欧元区金融体系的流动性;(ii)从2020年6月到2021年6月,对第三轮有针对性的长期再融资操作(TLTRO III)的运行给予更优惠的条件,以支持向受疫情影响的中小企业提供银行贷款;(iii)临时购买额外的1200亿欧元的资产,期限延续至2020年底,以保证现有资产购买计划(APP)的融资条件。在此基础上,3月18日欧央行宣布启动一项新的临时资产购买计划,称为紧急抗疫购债计划,计划到2020年底为止,实现总规模为7500亿欧元的资产购买。

值得一提的是,所有的欧盟机构都参与了这场危机的应对。3月10日,欧洲理事会成员以及包括欧央行主席拉加德在内的欧盟机构领导人就应对疫情举行了视频会议。他们讨论了欧盟应对疫情的协调措施。我们关注到欧央行的干预措施与欧盟机构实现了有效协调。例如,欧央行出台干预措施后,欧盟委员会于3月20日提议激活《稳定与增长公约》的一般性逃避条款,并于3月23日获得欧盟成员国财政部长的同意。

(二)窗口期考察

根据以上数据和事件,我们将重点放在3月5日至25日这一重要窗口期,以确定欧洲主权债券利率对疫情传播的反应何时以及如何发生变化。一方面,3月5日为欧央行首次干预之前的一个工作周,3月25日为欧央行3月18日做出反应的一个工作周之后。窗口足够大,以确保我们不会错过任何分析其货币政策效应的机会;另一方面,在3月5日仅有几个国家(法国,意大利,西班牙)报告了死亡病例,而在3月25日,仅有斯洛文尼亚没有报告死亡病例。该窗口是欧洲应对疫情的关键时期。

(三)数据说明

欧洲主权债务和股票市场分别对应的长期利率和股票指数来自路透Datas团队。主权债券利差是指每个欧元区政府发行的债券与德国主权债券在给定期限之间的收益率差。研究样本限制在15个欧元区国家:奥地利、比利时、塞浦路斯、芬兰、法国、希腊、爱尔兰、意大利、立陶宛、马耳他、荷兰、葡萄牙、斯洛伐克、斯洛文尼亚和西班牙。

三、实证分析

该部分介绍实证分析的主要结果,以确定何时终止了由疫情引起的主权债务风险上升。

(一)全样本分析

考察主权债券息差对疫情暴发的动态响应,为了获得响应的估计结果,采用Jorda(2005)局部投射模型进行全样本分析。基本模型如下:

图2展示出了在95%置信区间下估计系数βh的拟合值。疫情冲击时,系数略为正,然后在h=0时变为负,最后在h=5时变为正。但是影响的幅度非常小,对于每1000个新增确诊病例,利差的变化低于0.005个百分点。

图2 全样本情况下欧元区10年期国债对新增病例的脉冲响应

(二)窗口期分析

在窗口期跨度内,图3比较了3月5日之后(t=3/5,即窗口期的第一天)10年期主权债券利差的响应系数βa,h和βb,h。在3月5日之前,在没有欧央行干预的情况下,响应系数βa,h遵循爆炸式增长路径。每1000个新冠确诊病例使得10年期主权债券利差增加了0.026个百分点以上,在五个工作日内,这一涨幅显著增至0.374个百分点。只要疫情持续蔓延,这种爆炸式的增长将严重危害欧元区的债务可持续性。确实,在3月12日,意大利报告了 2313例新增病例,西班牙为1153例,法国为497例。结合βb,5的估计值,计算发现意大利的5天利差增加了0.87个百分点,西班牙增加了 0.43个百分点,法国增加了0.19个百分点。3月5日之后,对包括欧央行干预措施在内的样本进行的估算显示,响应系数βa,h非常接近于零,仅在第3 期时才显著,但其幅度影响很小。

图3 3月5日前后欧元区10年期国债对新增病例的脉冲响应前后比较

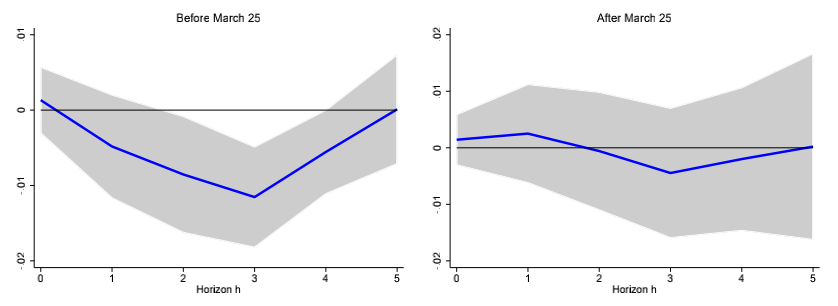

图4还比较了3月25日前后响应系数βa,h和βb,h的比较。响应系数βb,h对冲击的影响(h=0)较小(0.026)。此外,在这种情况下,该系数不再是爆炸式增长:在新的情况下,βa,h利率利差的响应在3天的范围内甚至显著为负,而在5天的范围内则保持在零以下。

图4 3月25日前后欧元区10年期国债对新增病例的脉冲响应前后比较

(三)欧央行干预的主权债券市场的作用

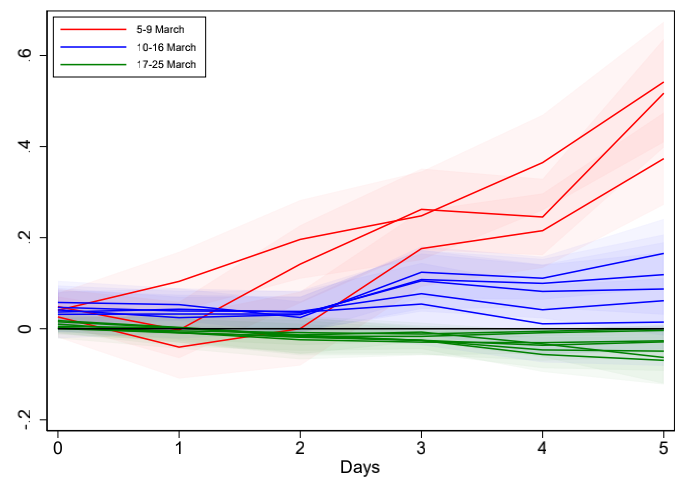

图5总结了响应系数的三种情况:高度显著和爆炸式增长(红色区域,表示t=5/3,...,9/3),影响小而不强烈(蓝色区域,表示t=10 /3,...,16/3),几乎为零且根本不重要(绿色区域,t=17/3,...,25/3)。因此,欧央行在3月12日(而非3月18日)的干预措施似乎对降低新冠肺炎引起的欧元区国家主权债务风险做出了重大贡献,并打破了欧元区主权债务风险由疫情引发的爆发趋势。为了更准确地确定欧洲央行何时平仓,我们对结构性断裂进行了统计检验。

图5 欧元区10年期国债对新增病例的脉冲响应

(四)欧央行干预的股票市场的作用

图6重复了图5的技术操作,只是将研究视角由主权债券市场转为股票市场。截至3月9日,股票市场对新增病例的反应是爆炸式的,在宣布第1000例新增病例的 5天后,股票市场指数累计下跌了15%。在3月12日欧央行干预之后,响应不再是爆发式的(参见图6的蓝线区域),并且当考虑到期限窗口的最后日期时,最终响应效果将趋于零(参见图6中的绿线区域)。因此,欧央行的干预措施不仅缩小了欧元区主权债券的息差,而且还防止了更为严重的股票市场崩盘。

图6 欧元区股票市场对新增病例的脉冲响应

四、结论

新冠肺炎疫情重燃全球对欧洲主权债务危机的担忧。根据本文提供的研究结果表明,欧洲第一波疫情确实引发了主权债券利率差额爆炸式增长。欧央行在3月12日的干预措施打破了这一趋势,否则,在受疫情影响最大的国家(意大利、西班牙、法国)中,主权债券利率可能会突然激增,几天之内就达到与2012年欧洲主权债务危机期间相同的情形。欧央行货币政策及时有效制止了主权债务危机的蔓延,同时还防止了欧元区股票市场的崩盘。

文章来源:Aymeric Ortmans, Fabien Tripier. COVID-Induced Sovereign Risk in the Euro Area: When Did the ECB Stop the Contagion? Working Paper CEPII, No 2020-11 – October.